Cuando una persona empieza a trabajar o a ganar dinero suelen surgir 2 preguntas en su cabeza ¿cuánto dinero quiero ganar al mes? y ¿cuánto dinero necesito juntar para no tener que trabajar por el resto de mi vida?

Pensarás que debe ser una cantidad exorbitante pero te sorprenderías de saber que conseguirlo no está tan lejos como uno podría imaginarse. Para resolver esa pregunta de manera rápida te recomiendo que leas nuestro artículo anterior ¿Cuánto dinero necesitas para retirarte? ya que en él encontrarás la forma de encontrar ese número mágico y toda la información necesaria para continuar esta lectura.

¿Cuánto dinero necesito para alcanzar la libertad financiera?

En el artículo anterior ya hicimos este ejercicio pero vamos a retomarlo y tomarlo nuevamente de ejemplo para cada escenario que iremos planteando.

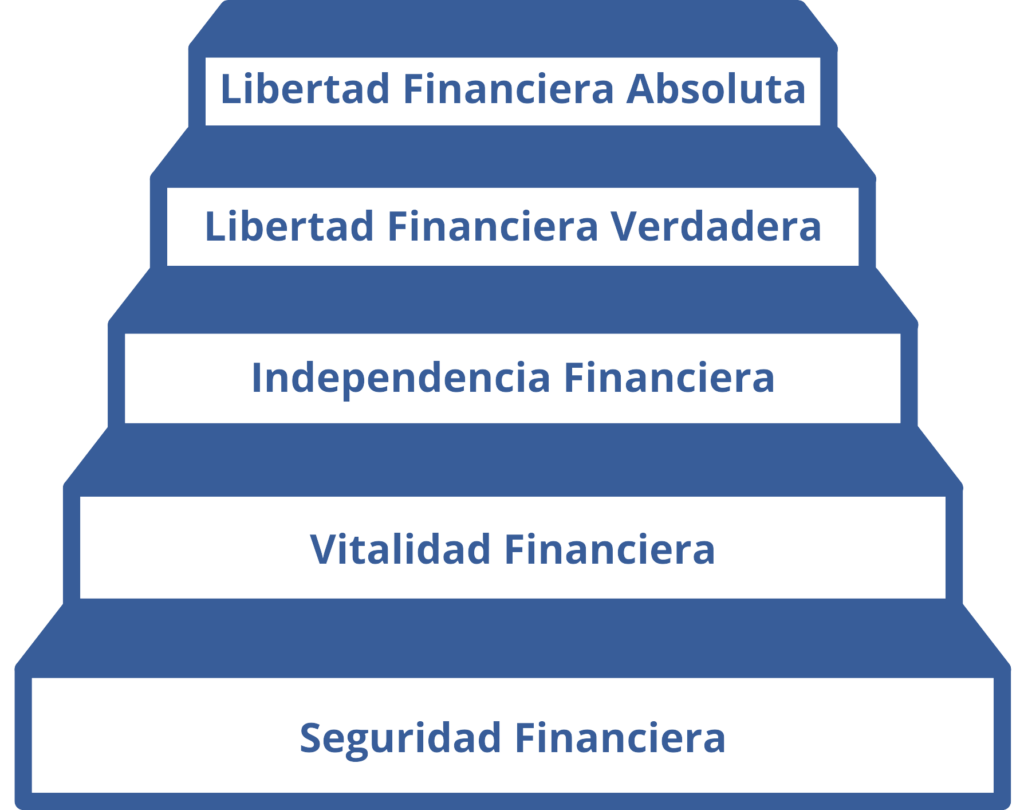

En el mundo de las finanzas personales existe un concepto llamado “La escalera de la libertad financiera” con la cuál podemos guiarnos un poco más a la hora de definir nuestra meta. Existen 5 niveles en esta escalera, entre más alto el nivel de libertad financiera que queramos alcanzar, mayor será la cantidad de dinero que debemos ahorrar.

Primer nivel: Seguridad Financiera

Es aquel en el que los gatos que puedes cubrir con tus ahorros son suficientes para cubrir tus necesidades básicas por el resto de tu vida (usando la regla del 4%). Si aproximadamente 4% de tus ahorros es suficiente para cubrir tus gastos anuales de hogar, comida, servicios básicos, vestimenta y transporte habrás alcanzado el primer nivel.

Ejemplo:

Si nuestro estilo de vida tiene un costo de $10,000 mensuales habría que depurar los gastos meramente esenciales. Supongamos que por la renta/mantenimiento de vivienda, comida y transporte solamente necesitas $7,000 al mes y usaremos la regla del 5% en vez del 4% como ya vimos en el artículo anterior.

$7,000 x 12 = $84,000

$84,000 x 20 = $1,680,000

Este es el monto que necesitaríamos recolectar si nos retiráramos este mismo año, sin embargo para muchos todavía no es el caso, así que continuemos nuestro ejercicio. Contemplaremos una inflación promedio de 4% anual y teniendo una edad de 35 años restarían otros 30 para nuestro retiro

Capital necesario:

$1,680,000 x 1.04^30 = $1,680,000 x 3.24 = $5,448,907

Puede ser que este nivel sea más bajo de lo que proyectamos como objetivo así que será más fácil de alcanzar y por ello alcanzarlo más rápido. Todavía es un objetivo grande, pero más asequible así que podríamos alcanzarlo antes, y con ello significaría también menos inflación y menos dinero necesario.

Segundo nivel: Vitalidad Financiera

En este nivel el 4% de tus ahorros deberá ser capaz de cubrir además de tus gastos del nivel uno, gastos extra como restaurantes, entretenimiento y pequeños lujos.

Ejemplo:

Puede ser que este sea el nivel en el cual te quieras encontrar en tu vejez y el cual mantienes en este momento. Aquí entraría el caso del artículo anterior; un gasto mensual de $10,000

$10,000 x 12 = $120,000

$120,000 x 20 = $2,400,000

Nota como una pequeña diferencia de apenas $3,000 eleva nuestro capital necesario casi $800,000 lo cuál pone la vara más alta y con ello aumentando el tiempo necesario para alcanzarlo o la cantidad de ahorro para obtenerlo a la misma edad.

Capital necesario:

$2,400,000 x 1.04^30 = $2,400,000 x 3.24 = $7,776,000

Extendiéndolo por 30 años restantes para nuestro retiro vemos que la diferencia es de más de $2.3 millones de pesos.

Llegar a este y los siguientes niveles no es necesario per se, el nivel uno es suficiente para poder vivir de manera tranquila. Es a partir del nivel 2 que debes ser muy consciente de las cosas en las que en realidad quieres gastar, porque significará sacrificar tiempo (el recurso más valioso) a cambio de cosas “innecesarias” para vivir. Posiblemente sea este el nivel al que aspires ya que sería el punto en el cuál puedes disfrutar de tu vejez de manera tranquila y con pequeños gustos de forma regular.

Tercer nivel: Independencia Financiera

El 4% de tus ahorros debería además cubrir lujos ocasionales, como la compra de un auto, de una casa o el pago de un viaje. No significa que deba cubrir el monto completo en un solo año, sino las mensualidades de un préstamo (o el ahorro mensual).

Ejemplo:

Si nuestros gastos ya eran de $10,000 mensuales podríamos buscar duplicarlos para tener ese extra

$20,000 x 12 = $240,000

$240,000 x 20 = $4,800,000

Adaptando a la inflación. Capital necesario:

$4,800,000 x 1.04^30 = $4,800,000 x 3.24 = $15,552,000

A partir de este nivel es importante revisar si alcanzarlo no retrasará tu retiro más allá de la fecha establecida, ya que alcanzar el tercer escalón podría significar incluso tener que duplicar el monto ahorrado. Para calcular tu propio número agrega a tus gastos anuales esos gastos extra que quisieras realizar en autos, casas, viajes o cualquier lujo que elijas.

Cuarto nivel: Libertad Financiera Verdadera

El 4% de tus ahorros deberían cubrir, además de los niveles anteriores, lujos grandes que planees para el futuro. En este nivel ya estamos considerando casas de campo o de playa, autos de lujo, viajes de varios meses o cualquier lujo grande que se te ocurra. Calcular cuánto dinero necesitamos juntar para alcanzar este nivel (y el siguiente) ya dependerá más que nada de aquellos lujos que queremos comprar.

Ejemplo:

Gastos por $100,000

$100,000 x 12 = $1,200,000

$1,200,000 x 20 = $24,000,000

Agregando inflación. Capital necesario:

$24,000,000 x 1.04^30 = $24,000,000 x 3.24 = $77,760,000

El cuarto y quinto nivel pueden parecer irreales y tal vez hasta imposibles para la gente de a pie. Pero definitivamente existen personas que alcanzan estos niveles y si bien no te invito a perseguir a toda costa estos objetivos sería increíble llegar a este escalón así que. ¿Por qué no tener una idea de cuánto se necesita?

Quinto nivel: Libertad Financiera Absoluta

Para alcanzar este nivel tus inversiones deberán ser capaces de cubrir cualquier capricho que vayas a querer darte: todos los coches deportivos que quieras, todas las bolsas, zapatos, viajes, casas, y lo que sea que te quieras comprar, incluso mansiones.

Gastos por $1,000,000

$1,000,000 x 12 = $12,000,000

$12,000,000 x 20 = $240,000,000

Agregando inflación. Capital necesario:

$240,000,000 x 1.04^30 = $240,000,000 x 3.24 = $777,600,000

Conclusiones

$1 millón de pesos al mes suena a fantasía, imagina lo que podrías hacer con todo ese dinero. Lamentablemente no todos podremos llegar a ese nivel de riqueza en nuestra vida, sin embargo, tampoco deberíamos quedarnos de brazos cruzados y dejar que la vida nos lleve sin rumbo.

Cuando empezamos a invertir o a estudiar el tema de las inversiones, por lo menos si eres como yo, te emocionará el jugar con las tasas de interés, los años de inversión, el capital a invertir y cualquier otro factor que se te ocurra. Si bien ver las gráficas crecer y crear simulaciones de inversión nos da un arrancón de dopamina recuerda que todo esto palidece frente a nuestro recurso más importante: el tiempo.

Definitivamente ahorrar e invertir en algo que todos debemos hacer, pero nunca a costa de nuestra salud o nuestra calidad de vida. Si bien todos quisiéramos alcanzar los últimos niveles de la libertad financiera debemos tomar en cuenta nuestras capacidades. Hay que valorar si realmente deberíamos dedicar más tiempo o dinero para ver cómo crecen nuestros números en una cuenta bancaria o si gastarlos en comenzar a disfrutar de la vida.

En esta vida hay que mantener un equilibrio en todo, y las inversiones no son la excepción. Puede que suene contradictorio pero quisiera que en vez de aspirar a lo más alto te preguntes ¿Cuál es el nivel más bajo con el cual me sentiría satisfecho con mi vida? o ¿Qué gastos valen realmente la pena como para posponer mi retiro?

Recuerda que entre menos dinero necesites potencialmente tardarías menos tiempo en reunir ese capital, lo cual significa que tendrás más tiempo de vida para disfrutar de ese dinero.

No responses yet