El día de hoy, les quiero hablar acerca de una pregunta fundamental que muchos se hacen: ¿Por qué invierte la gente? ¿Cuál es el verdadero propósito detrás de que una persona decida comenzar a invertir?.

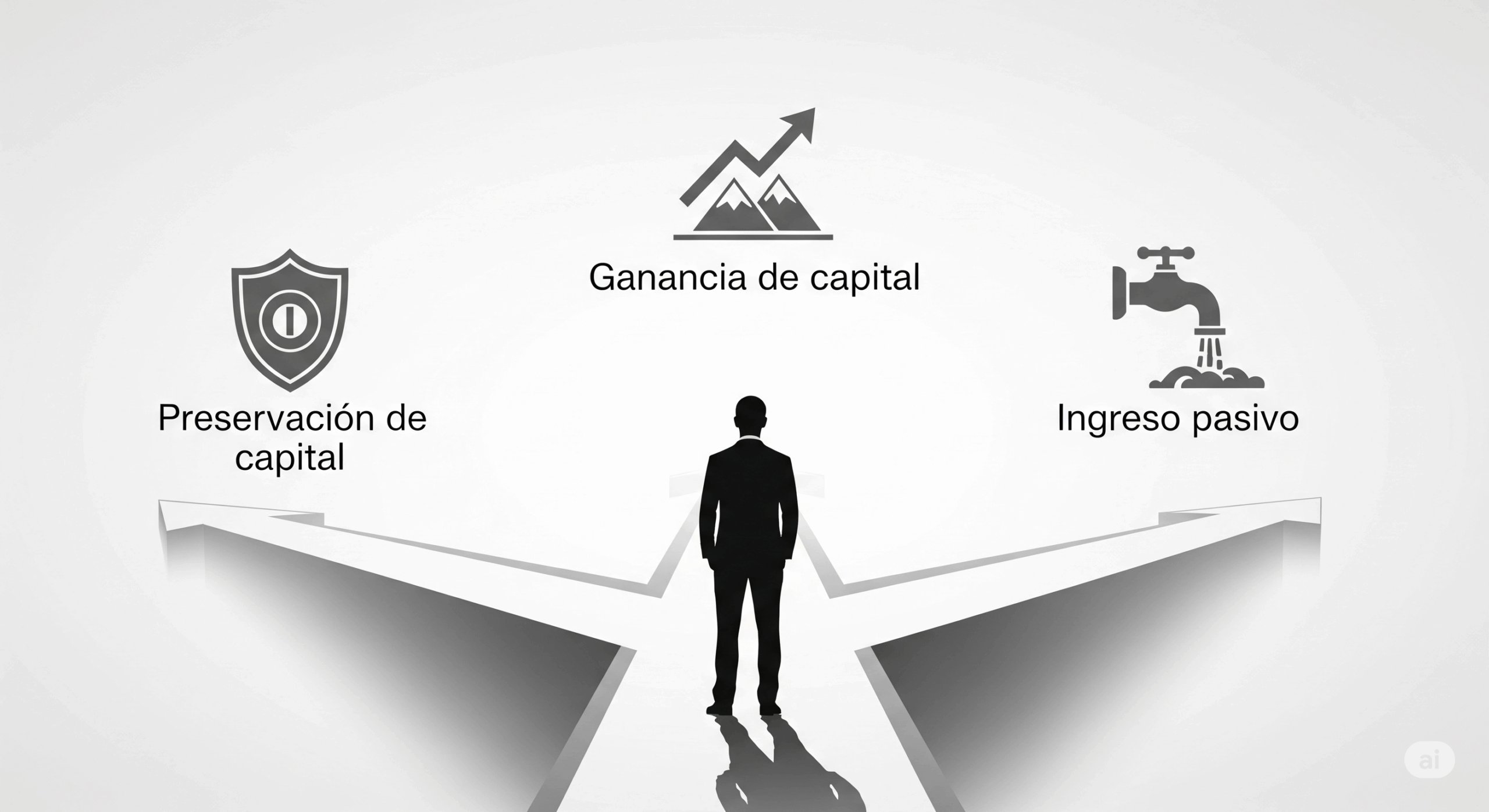

En esta entrada, vamos a abordar una de las maneras en que se pueden clasificar las inversiones. Primero, clasificaremos las estrategias o los instrumentos de inversión dependiendo de su objetivo principal: instrumentos de preservación de valor, instrumentos para generación de capital e instrumentos para generación de ingresos pasivos. También veremos qué podemos esperar de cada uno y si es posible combinar estas estrategias, junto con algunos ejemplos prácticos de la vida diaria.

1. Clasificación de Instrumentos de Inversión Según Su Objetivo

Comencemos con la clasificación de los instrumentos de inversión según lo que buscan lograr.

A. Instrumentos de Preservación de Valor

Estos instrumentos son los que podemos utilizar si queremos ahorrar a corto o mediano plazo. Su objetivo principal es que tu dinero no pierda poder adquisitivo, es decir, evitan que la inflación «se coma» tus ahorros.

Rendimiento: Suelen crecer a un ritmo similar o un poco por encima de la inflación, sin buscar grandes rendimientos.

Características: Son principalmente instrumentos de renta fija, lo que significa que desde un principio sabes cuánto dinero vas a ganar. Aunque el rendimiento puede ser pequeño, suelen ser seguros, ya que la probabilidad de impago es muy baja, dependiendo del instrumento.

Ejemplos: Podemos encontrar aquí los CETES, las SOFIPOs, pagarés bancarios o bonos de deuda.

Uso Práctico: Son perfectos si estás ahorrando para una compra cercana como un teléfono, una computadora, o un proyecto como dar el enganche de un carro o una casa, y necesitas que tu dinero no pierda valor mientras lo juntas, quizás en un plazo de 6 meses a 3 años.

CETES: El punto de partida para comparar rendimientos financieros

B. Instrumentos para Generación de Capital

Esta categoría busca generar un valor mucho más grande en el tiempo que los instrumentos de preservación. La intención es que el dinero que inviertas hoy se multiplique varias veces antes de que necesites disponer de él.

Características: Su principal característica es que generan mucho valor en el tiempo, es decir, crece su precio. Sin embargo, si quieres hacer efectiva tu ganancia, tienes que deshacerte del activo, tienes que venderlo.

Plazo: Son un objetivo a largo plazo. No vas a meter tu dinero aquí esperando sacarlo al año siguiente; lo vas a dejar crecer durante cinco, diez, quince o incluso veinte años. Asumes un poco más de riesgo en el corto plazo, pero con el objetivo de que en un futuro las ganancias sean mucho mayores.

Ejemplos: Aquí encontramos acciones, ETFs, criptomonedas, prestar dinero a la gente (conocido como P2P lending), o incluso crear tu propio negocio.

¿Cuánto dinero necesito para retirarme?

C. Instrumentos para Generación de Ingresos Pasivos

Su objetivo es muy diferente a los dos anteriores. Lo que buscan es que puedas tener un flujo de efectivo constante, ya sea cada mes, cada trimestre o cada semestre, dependiendo del instrumento. Este flujo lo puedes usar como gasto corriente.

Característica Clave: La gran diferencia es que obtienes ingresos sin necesidad de vender el activo. Mientras conserves el activo, de manera periódica te va a generar una renta. Aunque su valor puede subir y bajar, su objetivo principal es mantener ese flujo constante.

Ejemplos: Esto incluye acciones de empresas que pagan dividendos, la renta de inmuebles, invertir en FIBRAs (Fideicomisos de Inversión en Bienes Raíces), o el crowdfunding inmobiliario.

2. ¿Qué Espero de Mi Inversión? Identificando Necesidades

Antes de elegir en qué instrumentos vamos a invertir o cómo crear una estrategia, es crucial tener claro el propósito que tendrá ese dinero a invertir. ¿Qué necesito lograr con mi inversión?.

Básicamente, hay tres grandes propósitos que tu dinero puede tener:

- Evitar que el dinero pierda valor: Para metas a corto o mediano plazo, donde no se buscan grandes rendimientos, sino que el dinero no pierda valor mientras llegas a la cantidad deseada.

- Acumular riqueza a futuro: Aquí buscas obtener grandes rendimientos en el largo plazo para tomar ganancias en la venta de los activos. Asumes el riesgo de movimientos bruscos en periodos cortos, con la convicción de que las ganancias futuras serán mucho mayores.

- Generar un ingreso vitalicio extra: La inversión se enfoca más en cuánto flujo puede generar de manera constante al conservarlo, en vez de obtener una ganancia por su aumento de precio.

¿Qué son los Escalones de la Libertad Financiera?

3. ¿Tengo que Elegir una Sola Estrategia? ¡La Respuesta es No!

Una pregunta muy común es: ¿Tengo que elegir solo una estrategia? ¡Y la respuesta es NO!

Las distintas estrategias e instrumentos de inversión no están peleados ni son excluyentes entre sí. Siempre puedes combinarlas, adaptándolas a tus características, objetivos y necesidades. La clave es equilibrar según tus metas y tu tolerancia al riesgo.

Por ejemplo, puedes combinar la creación de un fondo de emergencia con inversiones a largo plazo para tu retiro, o activos que te generen ingresos vitalicios.

Fondo de Emergencias: Tu Red de Seguridad Financiera

4. Casos Prácticos: Ejemplos de la Vida Real

Para que esto quede más claro, veamos tres casos prácticos, como ejemplos de la vida real.

Caso 1: Seguridad + Retiro

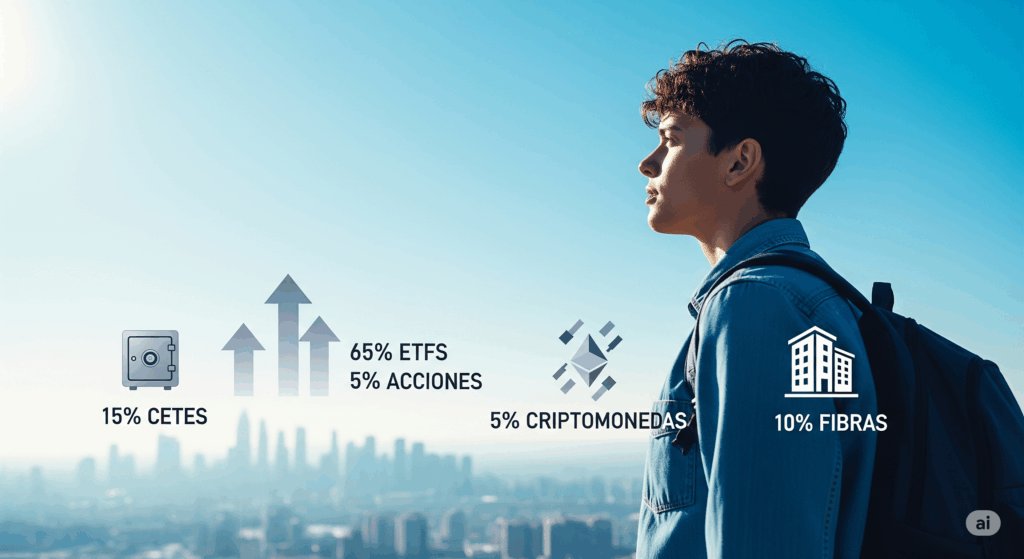

- Escenario: Una persona joven que quiere invertir su dinero con el propósito de generar la mayor cantidad de ganancias para su retiro, quizás en los siguientes 25 años.

- Estrategia: Lo más probable es que primero cree un fondo de emergencias invirtiendo en instrumentos de bajo riesgo, y todo el dinero restante, lo invertiría en la bolsa o instrumentos de alto rendimiento.

- Ejemplo de Portafolio:

- 15% CETES (para el fondo de emergencia).

- 65% ETFs.

- 5% Acciones.

- 5% Criptomonedas.

- 10% FIBRAS.

- Objetivo: Su dinero va a estar subiendo y bajando constantemente, pero siempre con la mirada al futuro de que va a rendir mucho más que un bono, un Cete o tener el dinero guardado en el banco.

Cómo un Fondo de Emergencias Puede Impulsar Tus Inversiones a Largo Plazo

Caso 2: Meta a Corto Plazo

- Escenario: Una persona que ya está en sus 50s y busca comenzar a ahorrar para pagar su «Modalidad 40» dentro de 5 años y mejorar su pensión.

- Estrategia: Empezar a ahorrar en instrumentos de bajo riesgo, de renta fija, para que dentro de 5 años tenga el dinero disponible y pueda comenzar a pagar su Modalidad 40 mes con mes. El objetivo es ahorrar sin perder poder adquisitivo por la inflación.

- Ejemplo de Portafolio:

- 15% SOFIPOs.

- 85% CETES.

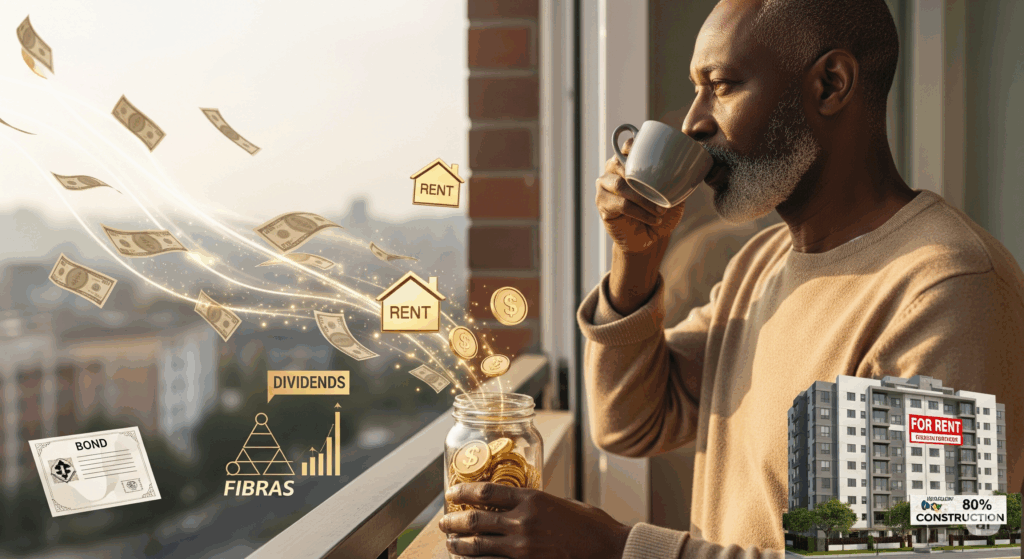

Caso 3: Generar un Ingreso Vitalicio

- Escenario: Una persona que busca crear una fuente de ingreso constante para cubrir su estilo de vida al momento de retirarse, complementando su pensión.

- Estrategia: Probablemente, esta persona querrá empezar a invertir en activos que en un futuro le generen un ingreso mensual recurrente sin necesidad de venderlos.

- Ejemplo de Portafolio:

- 10% Bonos (que paguen intereses semestrales).

- 10% FIBRAS (para cobrar rentas).

- 80% en la construcción de una casa o departamento para rentar.

- Objetivo: Complementar su ingreso de pensión con ingresos adicionales y así obtener un monto mayor al momento de retirarse.

Conclusiones

Cada uno de nosotros tiene objetivos, capacidad de ahorro y conocimientos diferentes, e incluso actitudes distintas al momento de ahorrar e invertir. Por eso, es fundamental saber identificar cuál es el propósito que tenemos para invertir y bajo qué condiciones podemos llegar a cumplir esas metas.

Teniendo todo esto en claro, podemos dar el primer paso y decir: «¿Qué es lo que espero conseguir con este dinero?» «¿Qué es lo que voy a hacer?» Y, en consecuencia, empezar a armar un plan.

Piensa en la inversión como la construcción de tu propio camino financiero. No hay un único sendero, y lo importante es tener claro tu destino y empezar a caminar paso a paso. Así como un arquitecto diseña un edificio pensando en su función y el terreno, tú diseñas tu plan de inversión pensando en tus metas y tu situación personal.

Si te interesa comenzar tu camino hacia la inversión te recomendamos leer también estos dos artículos de nuestra web:

La guía definitiva para crear un presupuesto eficiente y flexible

Págate Primero: Toma Control de tus Finanzas

¡Nos encantaría escuchar tu opinión! Si tienes alguna pregunta o quieres compartir tu propia experiencia con la inversión, déjanos un comentario. Si este artículo te fue útil, no olvides compartirlo en tus redes sociales. ¡Y si necesitas una asesoría más personalizada, no dudes en contactarnos!

No responses yet